软件介绍

税款滞纳金计算器电脑版是一款专为个人及企业设计的财税管理工具,集成税款计算、滞纳金核算、法律依据查询等多重功能,支持Windows全平台及部分国产操作系统。该软件以《中华人民共和国税收征收管理法》为核心算法依据,精准适配2011年新旧个人所得税法、增值税、企业所得税等复杂税种,覆盖工资薪金、劳务报酬、个体工商户经营所得等11类收入场景,满足从普通纳税人到专业财税人员的多样化需求。

支持Excel、CSV文件批量导入收入数据,自动识别工资、奖金、劳务报酬等分类。

2.滞纳金精准计算

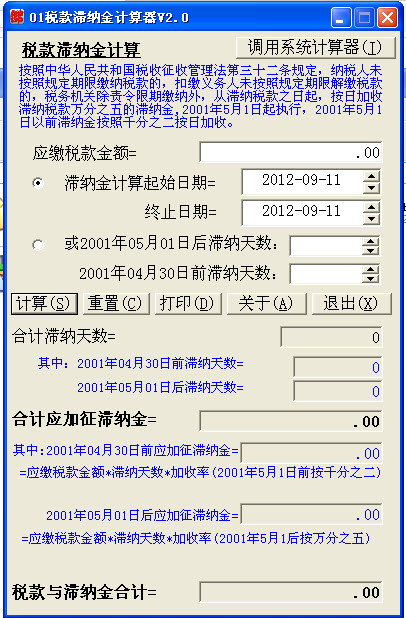

输入应缴税款日期与实际缴纳日期,系统自动计算滞纳天数及金额,支持跨年度分段计算(如2020年补缴2018年税款)。

3.反推计算功能

根据应纳税额反推税前收入,或通过税后收入逆向计算应缴税款,适配税务筹划需求。

4.法律依据可视化

点击计算结果详情页,可查看相关税法条款及案例解析,辅助用户理解政策逻辑。

5.报告导出与打印

生成PDF或Excel格式的滞纳金明细报告,包含税款类型、滞纳天数、金额及法律依据,便于存档或提交税务机关。

每月导出计算结果至云端或移动硬盘,防止系统崩溃导致数据丢失。

2.结合税务软件

与金税盘、电子税务局系统联动,实现申报数据无缝对接。

3.权限分级管理

企业版可设置“只读”与“编辑”权限,区分财务、审计人员操作范围。

4.预填数据校验

利用“反推计算”功能核对企业账目与申报数据的一致性,提前发现潜在风险。

A:支持。根据国税函〔2010〕220号,清算补缴税款若在税务机关规定期限内完成,可免收滞纳金,软件会自动识别此类场景。

Q2:滞纳金超过本金是否合法?

A:合法。根据《税收征管法》,滞纳金可超过本金,但企业破产清算时按普通债权处理。

Q3:跨年税款滞纳天数如何计算?

A:从应缴期限次日起至实际缴纳日止,连续计算自然日(含节假日),软件自动分段统计。

Q4:因税务机关错误导致的补税是否需缴滞纳金?

A:若因税务机关责任,3年内补税可免滞纳金;但纳税人自身失误需全额缴纳。

税款滞纳金计算器电脑版使用说明

1.多场景数据导入支持Excel、CSV文件批量导入收入数据,自动识别工资、奖金、劳务报酬等分类。

2.滞纳金精准计算

输入应缴税款日期与实际缴纳日期,系统自动计算滞纳天数及金额,支持跨年度分段计算(如2020年补缴2018年税款)。

3.反推计算功能

根据应纳税额反推税前收入,或通过税后收入逆向计算应缴税款,适配税务筹划需求。

4.法律依据可视化

点击计算结果详情页,可查看相关税法条款及案例解析,辅助用户理解政策逻辑。

5.报告导出与打印

生成PDF或Excel格式的滞纳金明细报告,包含税款类型、滞纳天数、金额及法律依据,便于存档或提交税务机关。

税款滞纳金计算器电脑版建议

1.定期数据备份每月导出计算结果至云端或移动硬盘,防止系统崩溃导致数据丢失。

2.结合税务软件

与金税盘、电子税务局系统联动,实现申报数据无缝对接。

3.权限分级管理

企业版可设置“只读”与“编辑”权限,区分财务、审计人员操作范围。

4.预填数据校验

利用“反推计算”功能核对企业账目与申报数据的一致性,提前发现潜在风险。

疑难解答

Q1:软件是否支持土地增值税清算补缴的滞纳金计算?A:支持。根据国税函〔2010〕220号,清算补缴税款若在税务机关规定期限内完成,可免收滞纳金,软件会自动识别此类场景。

Q2:滞纳金超过本金是否合法?

A:合法。根据《税收征管法》,滞纳金可超过本金,但企业破产清算时按普通债权处理。

Q3:跨年税款滞纳天数如何计算?

A:从应缴期限次日起至实际缴纳日止,连续计算自然日(含节假日),软件自动分段统计。

Q4:因税务机关错误导致的补税是否需缴滞纳金?

A:若因税务机关责任,3年内补税可免滞纳金;但纳税人自身失误需全额缴纳。

-

2M 简体中文 2025-05-23

2M 简体中文 2025-05-23

相关文章